悩んでいる人

悩んでいる人企業型DCって何?

hideharu

hideharuこういった疑問に答えます。

「企業型確定拠出年金(企業型DC)とは何か?」と疑問に思っていませんか?

企業型DCは、企業が掛金を拠出し、従業員が自ら運用して老後資産を形成する制度です。

しかし、「どのように運用すればいいのか?」「iDeCoとの違いは?」といった疑問を持つ人も多いでしょう。

近年、年金制度の見直しが進み、企業型DCの活用が重要視されています。適切に運用すれば老後資金を効率よく増やせますが、放置してしまうと運用のメリットを十分に活かせません。制度の仕組みや運用のコツを理解することが、将来の安心につながります。

この記事では、企業型DCの基本的な仕組みから、メリット・デメリット、運用方法、受け取り方までを詳しく解説します。さらに、税制優遇やマッチング拠出の活用法についても触れ、あなたの資産形成をサポートします。

企業型DCを最大限に活用し、将来の資産を賢く増やしましょう。

企業型確定拠出年金(企業型DC)とは?

1. 企業型DCの基本概念と仕組み

企業型確定拠出年金(企業型DC)は、企業が従業員のために掛金を拠出し、従業員自身が運用を行う年金制度です。

これは、確定拠出年金の一種で、企業が掛金を拠出するのが特徴です。加入者は自分で運用商品を選び、運用成績によって将来受け取る年金額が変わります。

確定給付型年金(DB)とは異なり、企業が年金額を保証するのではなく、運用リスクを従業員が負う仕組みです。そのため、運用の知識が求められる一方で、自由度の高い資産形成が可能になります。

企業が従業員の老後資金形成を支援する目的で導入する制度であり、税制優遇も受けられます。運用次第で将来の年金額が増える可能性があるため、適切な運用戦略を立てることが重要です。

2. 企業年金との違いとは?

企業型DCと他の企業年金制度(確定給付型年金、厚生年金基金など)には、大きな違いがあります。

| 項目 | 企業型DC | 確定給付型年金(DB) |

|---|---|---|

| 掛金の負担者 | 企業 | 企業 |

| 運用の主体 | 従業員 | 企業 |

| 受け取り額の確定 | 運用成績次第 | 企業が保証 |

| リスクの所在 | 加入者が負担 | 企業が負担 |

このように、企業型DCは加入者の運用能力によって年金額が決まるため、長期的な視点での運用が大切です。

3. 企業型DCの対象者と加入条件

企業型DCは、制度を導入している企業の従業員が対象となります。

- 対象者:企業が定めた条件を満たす従業員(正社員・契約社員・パートなど)

- 加入条件:企業ごとに異なるが、勤続年数や雇用形態によって決まることが多い

- 企業の裁量:掛金の額や加入対象者を企業側が決めることができる

企業型DCに加入すると、企業が拠出する掛金を運用しながら、老後資産を形成していくことになります。

4. 企業型DCの運用の仕組み

企業型DCでは、加入者が運用商品を選択し、その運用成果に応じて将来の給付額が変わります。

- 運用商品:定期預金や保険商品(元本確保型)、投資信託(リスク資産)などがある

- 運用の自由度:加入者が資産配分を決めることができる

- リスク管理:適切な資産配分を行い、長期的な視点で運用することが重要

運用の知識を持つことが、老後資産の形成において大きな影響を与えます。

2. 企業型確定拠出年金(企業型DC)のメリット・デメリット

1. 企業型DCの主なメリット

企業型DCのメリットには、次のようなものがあります。

- 税制優遇がある:掛金は非課税で、運用益も一定条件下で非課税

- 運用の自由度が高い:個人の判断で運用商品を選択できる

- 企業の負担が明確:確定給付型年金と違い、企業側の財務リスクが少ない

長期的に資産を増やしたい場合、税制優遇を活かした運用が有効です。

2. 企業型DCのデメリットと注意点

一方で、企業型DCにはいくつかのデメリットもあります。

- 運用リスクを加入者が負う:運用成績が悪いと、将来の受取額が減少する

- 途中引き出しができない:原則として60歳まで資産を引き出せない

- 企業ごとに制度が異なる:転職時に移管手続きをしなければならない場合がある

運用リスクを理解したうえで、適切な戦略を立てることが重要です。

3. 他の年金制度と比較した場合の利点・欠点

企業型DCは、iDeCoや確定給付型年金と比べてどのような特徴があるのでしょうか?

| 項目 | 企業型DC | iDeCo | 確定給付型年金(DB) |

|---|---|---|---|

| 掛金負担 | 企業 | 個人 | 企業 |

| 運用主体 | 加入者 | 個人 | 企業 |

| 受取時の税制優遇 | あり | あり | あり |

| 途中引き出し | 不可 | 不可 | 一定条件で可能 |

企業型DCは、企業が掛金を負担するため、個人の資産形成の負担が軽減されるメリットがあります。一方で、運用責任は個人にあるため、適切な資産運用が求められます。

iDeCoの詳細は以下をご覧ください。

3. 企業型確定拠出年金(企業型DC)の運用方法

1. 運用商品にはどんな種類がある?

企業型DCでは、加入者が自分で運用商品を選び、資産を運用します。主な運用商品は以下の2種類に分けられます。

- 元本確保型:定期預金、保険商品など、元本が保証されるもの

- リスク資産(投資信託など):国内外の株式や債券に投資する商品で、リターンは高いが価格変動リスクがある

元本確保型は安全性が高い一方で、利回りが低くなる傾向があります。

反対に、投資信託などのリスク資産は長期運用で大きなリターンが期待できますが、価格変動リスクを伴います。

2. 元本確保型とリスク資産の違い

運用商品を選ぶ際には、元本確保型とリスク資産の違いを理解することが重要です。

| 項目 | 元本確保型 | リスク資産 |

|---|---|---|

| 例 | 定期預金、保険 | 株式型・債券型投資信託 |

| リスク | 低い | 高い |

| リターン | 低い | 高い |

| 価格変動 | なし | あり |

長期的な資産形成を考えるなら、リスク資産を一定割合組み入れることも選択肢になります。

3. 運用商品の選び方とポイント

企業型DCで運用商品を選ぶ際は、次のポイントを考慮しましょう。

- 運用期間:退職までの期間が長い場合は、リスク資産の比率を高めてもよい

- リスク許容度:安全性を重視するか、リターンを優先するかを考える

- 分散投資:株式、債券、預金などに分けて投資することでリスクを低減

たとえば、株式型投資信託と債券型投資信託を組み合わせることで、安定した資産運用が可能になります。

4. 企業型DCの資産運用で失敗しないコツ

企業型DCで運用を成功させるためには、次の点を意識しましょう。

- 長期運用を基本とする:短期的な価格変動に惑わされず、長期視点で運用する

- 分散投資を行う:特定の資産に偏らず、複数の資産を組み合わせる

- 定期的に見直す:経済状況やライフプランに応じて運用方針を調整する

適切な運用を続けることで、老後の資産形成をより効率的に進めることができます。

4. 企業型確定拠出年金(企業型DC)のマッチング拠出とは?

1. マッチング拠出の基本的な仕組み

マッチング拠出とは、企業が拠出する掛金に加えて、従業員が追加で掛金を拠出できる制度です。

通常の企業型DCでは企業のみが掛金を拠出しますが、マッチング拠出を活用すると、従業員も自分の給与から掛金を上乗せできます。

2. マッチング拠出のメリット・デメリット

マッチング拠出には、以下のようなメリットとデメリットがあります。

メリット:

- 老後資金を増やせる:自己負担で掛金を増やすことで、将来受け取る年金額を増やせる

- 税制優遇が受けられる:掛金は所得控除の対象となるため、節税効果がある

デメリット:

- 掛金の上限がある:企業が拠出する掛金の範囲内でしか追加拠出できない

- 運用リスクを負う:従業員自身が運用判断をする必要がある

税制優遇を活用しながら、無理のない範囲で活用することが大切です。

3. 企業型DCとiDeCoの違いと選び方

企業型DCのマッチング拠出とiDeCo(個人型確定拠出年金)は似た制度ですが、いくつかの違いがあります。

| 項目 | 企業型DC(マッチング拠出) | iDeCo |

|---|---|---|

| 掛金負担者 | 企業+従業員 | 個人 |

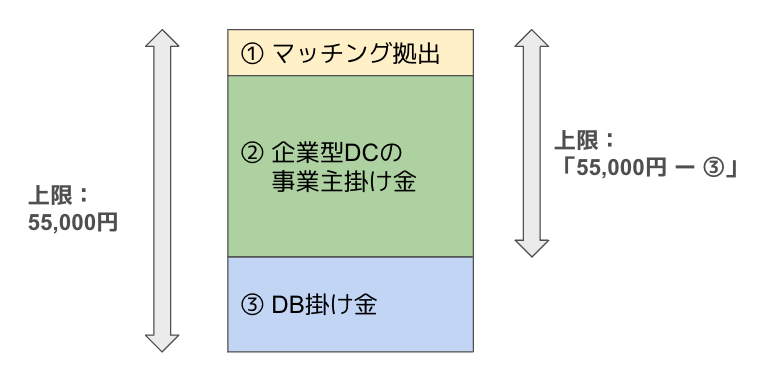

| 掛金の上限 | 企業の掛金と合計で5.5万円/月 ※下図参照 | 5.5万円/月(企業型DC未加入の場合) |

| 途中引き出し | 不可 | 不可 |

| 受取方法 | 一時金・年金 | 一時金・年金 |

※掛け金の上限は下図のとおり:

企業型DCでマッチング拠出を利用できる場合、税制メリットを最大限活かすことができます。

一方で、iDeCoは掛金の上限が企業型DCより高いため、状況に応じて使い分けましょう。

4. マッチング拠出の活用方法と注意点

マッチング拠出を活用する際は、次の点に注意しましょう。

- 無理のない掛金設定:生活費に影響を与えない範囲で拠出する

- 長期運用を意識する:短期の値動きに一喜一憂せず、長期視点で資産形成を行う

- 分散投資を実践する:リスク資産と元本確保型をバランスよく組み合わせる

企業型DCでマッチング拠出が利用できる場合、老後の資産形成をより効果的に進めることができます。

5. 企業型確定拠出年金(企業型DC)の税制優遇と受け取り方法

1. 企業型DCの税制優遇措置とは?

企業型DCは、掛金の拠出や運用益、受け取り時に税制優遇を受けられる仕組みになっています。

具体的には、以下の3つの段階で税制メリットがあります。

- 掛金拠出時:企業が拠出する掛金は全額非課税。マッチング拠出の場合、従業員が拠出した分は所得控除の対象になる。

- 運用期間中:運用益は非課税で再投資されるため、複利の効果を最大限に活用できる。

- 受け取り時:受取方法に応じて退職所得控除や公的年金等控除が適用され、税負担を軽減できる。

税制優遇を最大限活用することで、老後資産を効率よく増やせます。

2. 企業型DCの掛金と税金の関係

企業型DCでは、掛金の拠出時点で税制優遇を受けられます。以下の表で税金との関係を整理します。

| 項目 | 企業負担の掛金 | マッチング拠出 |

|---|---|---|

| 所得税 | 非課税 | 所得控除の対象 |

| 住民税 | 非課税 | 所得控除の対象 |

| 社会保険料 | 含まれない | 含まれない |

企業負担の掛金は全額非課税となり、マッチング拠出を活用すると所得控除の対象となるため、節税効果が期待できます。

3. 受け取り方法の種類と税金の違い

企業型DCの受け取り方法は、大きく分けて以下の3つです。

| 受け取り方法 | 説明 | 税制優遇 |

|---|---|---|

| 一時金(退職一時金) | 一括で受け取る | 退職所得控除の適用 |

| 年金方式 | 分割して受け取る | 公的年金等控除の適用 |

| 併用方式 | 一部を一時金、一部を年金で受け取る | 退職所得控除+公的年金等控除の適用 |

税制優遇を考慮しながら、自分に合った受け取り方法を選ぶことが大切です。

4. 企業型DCの受け取り時に気をつけるポイント

企業型DCの受け取り時には、以下の点に注意しましょう。

- 受け取り時期を調整する:退職所得控除や公的年金等控除を最大限活用できるよう、受け取る時期を調整する。

- 税負担を考慮する:一時金で受け取る場合、退職金との合算額に注意する。年金方式の場合、公的年金とのバランスを考える。

- 金融機関の選択肢を確認する:企業型DCの資産をどの金融機関で運用・受け取りできるか事前に確認する。

事前に計画を立てることで、税負担を軽減しながら老後資金を活用できます。

6. 企業型確定拠出年金(企業型DC)の加入・変更・脱退の流れ

1. 企業型DCへの加入手続きの流れ

企業型DCへの加入手続きは、企業が主導して行います。一般的な流れは以下のとおりです。

- 企業が制度を導入:企業が金融機関と契約し、企業型DCを導入する。

- 従業員の加入手続き:対象となる従業員が加入申請書を提出する。

- 掛金の拠出開始:企業が拠出した掛金が、従業員の年金口座に振り込まれる。

- 運用商品の選択:加入者は、自分のリスク許容度に応じて運用商品を選択する。

企業型DCが導入されているかどうかは、勤務先に確認しましょう。

2. 企業型DCの運用商品変更方法

運用商品は、一定のルールのもとで変更可能です。変更の手順は以下のとおりです。

- 運用状況を確認:現在の運用商品の状況をチェックし、リスクやリターンを評価する。

- 選択可能な商品を比較:金融機関の提供する運用商品の特徴を確認する。

- 資産配分を変更:新しい運用商品に掛金の割合を変更する。

- 変更手続きを実施:金融機関のシステムや書類を通じて、運用商品の変更を確定する。

市場環境やライフプランに応じて、定期的に運用方針を見直しましょう。

3. 企業型DCの途中脱退は可能?

企業型DCは、原則として途中脱退できません。 ただし、以下のケースでは脱退手続きが可能です。

- 企業が企業型DC制度を廃止する場合

- 拠出資格の喪失(転職先に企業型DCがない場合)

基本的には60歳まで資産を引き出せないため、資産運用の長期計画を立てておくことが重要です。

4. 企業型DCからiDeCoへの移管方法

企業型DCの資産をiDeCo(個人型確定拠出年金)へ移管することが可能です。移管の流れは以下のとおりです。

- 転職や退職により企業型DCの資格を喪失

- iDeCoの加入申請を行う(企業型DCからの移管手続きが必要)

- 資産の移管処理が完了し、iDeCoで運用を継続

企業型DCの制度がない企業へ転職した場合、iDeCoへ移管することで資産運用を継続できます。

7. 企業型確定拠出年金(企業型DC)のよくある質問と疑問

1. 企業型DCに加入しているか確認する方法

自分が企業型DCに加入しているかどうかを確認する方法は、以下の手順で調べられます。

- 勤務先の人事・総務に確認する

- 企業型DCは企業が導入する制度のため、まずは勤務先の人事部や総務部に問い合わせる。

- 企業型DCを導入している場合、給与明細に「企業型DC掛金」といった項目が記載されていることがある。

- 運営管理機関からの通知を確認する

- 加入している場合、運営管理機関(証券会社や銀行など)から「運用状況レポート」などの通知が届く。

- 運用商品の状況を記録した書類が年1回程度送付されるのが一般的。

- インターネットで確認する

- 企業型DCの運営管理機関のWebサイトにログインすると、現在の運用状況や掛金を確認できる。

- ログイン情報が不明な場合は、運営管理機関に問い合わせて再発行してもらう。

企業型DCに加入しているかを早めに確認し、適切な運用計画を立てることが重要です。

2. 企業型DCの運用を放置するとどうなる?

企業型DCに加入したものの、運用商品を選ばずに放置すると、次のような影響があります。

1. デフォルト運用商品が自動適用される

- 企業型DCでは、加入者が運用商品を選択しない場合、企業が指定した「デフォルト運用商品」に資産が割り当てられる。

- ただし、このデフォルト運用商品は必ずしも最適な選択肢とは限らないため、早めに見直すことが大切。

2. 長期的な資産成長の機会を逃す

- 放置すると、元本確保型の低リスク商品に自動的に振り分けられることが多く、運用益がほとんど期待できない。

- 長期的な資産成長を目指すなら、適切な運用商品を選び、定期的に見直す必要がある。

3. 転職・退職時に資産管理が難しくなる

- 企業型DCをそのまま放置すると、転職・退職時に資産の移管手続きを忘れるリスクがある。

- 転職先で企業型DCを継続利用できる場合も、手続きを怠ると不利になることがある。

定期的に運用状況を確認し、自分に合った運用プランを考えましょう。

3. 企業型DCは退職時にどうなる?

退職時には、企業型DCの資産をどのように扱うかを決める必要があります。 選択肢は主に以下の3つです。

- 転職先の企業型DCへ移管

- 転職先の企業が企業型DCを導入している場合、資産をそのまま新しい企業のDCプランに移せる。

- 転職先の企業型DCが現在の運営管理機関と異なる場合は、移管手続きが必要。

- iDeCo(個人型確定拠出年金)へ移管

- 転職先に企業型DCがない場合、iDeCoへ移管することが可能。

- iDeCoに移管すれば、引き続き個人で資産を運用できるが、掛金は自己負担となる。

- 企業型DCの資産を放置すると自動移管される

- 退職後、6カ月以内に移管手続きを行わないと、資産は「国民年金基金連合会」に自動移管される。

- 自動移管されると運用がストップし、管理手数料も発生するため、早めの対応が必要。

退職時には、適切な移管先を選び、スムーズに手続きを進めるようにしましょう。

4. 企業型DCの将来の見通しと動向

企業型DCは、今後どのように変化していくのでしょうか?

- 加入者の増加と制度の拡充

- 企業型DCの導入企業は年々増加しており、今後も普及が進むと予想される。

- 政府も個人の資産形成を促進するため、企業型DCやiDeCoの税制優遇を強化する動きがある。

- デフォルト運用の多様化

- これまで企業型DCのデフォルト運用商品は元本確保型が主流だったが、バランス型投資信託やターゲットイヤーファンド(年齢に応じた資産配分調整型)の導入が増えている。

- これにより、放置していてもある程度の資産成長が見込める仕組みが整備されつつある。

- iDeCoとの統合・連携の可能性

- 企業型DCとiDeCoをより柔軟に併用できるような法改正が進む可能性がある。

- 企業型DCのマッチング拠出とiDeCoの併用がより一般的になれば、個人の年金資産形成の自由度が高まる。

将来的に、企業型DCはより柔軟で使いやすい制度へと発展していくと考えられます。今後の動向に注目しながら、自分に合った運用方法を選択することが重要です。

まとめ|企業型確定拠出年金(企業型DC)を活用しよう

企業型確定拠出年金(企業型DC)は、企業が掛金を拠出し、従業員が自ら運用して老後資産を形成する制度です。

税制優遇を活用しながら、適切な運用を行うことで、将来の年金額を増やすことが可能です。

企業型DCのポイントまとめ

- 企業が掛金を拠出し、従業員が運用を行う

- 税制優遇があり、運用益も非課税で再投資可能

- 受け取り時は「一時金」「年金」「併用」から選択できる

- マッチング拠出を活用すれば、自己負担で掛金を上乗せ可能

- 途中引き出しは原則不可だが、転職・退職時にiDeCoへ移管できる

- 運用商品を適切に選び、定期的に見直すことが重要

企業型DCは、老後の資産形成において大きなメリットがありますが、運用の選択によってはリスクも伴います。

そのため、適切な知識を身につけ、計画的な資産運用を心がけましょう。